東曜藥業公佈2022全年業績和公司進展

发布时间:2023-03-24

2023年3月23日,東曜藥業股份有限公司(“東曜藥業”或“集團”;股票代碼:1875.hk),發佈截至2022年12月31日的經審核全年業績。

一. 2022年全年業績及里程碑亮點

• 2022年,本集團營業收入同比增長479%至人民幣442,178千元,主要系自研產品銷量大幅提升、cdmo業務持續發展以及本集團項目的里程碑授權金收入增加。其中,產品銷售收入達人民幣304,361千元;cdmo/cmo業務收入達人民幣72,538千元,同比增長35%;授權金收入達人民幣54,151千元。

• 戰略轉型成果顯著,其他財務指標亦有顯著改善。2022年,本集團淨虧損同比收窄81%至人民幣50,046千元;經營活動淨現金流實現首次轉正,至人民幣59,929千元。

• 進一步提升差異化競爭優勢。2022年,本集團打造具有國際競爭力的創新藥商業化生產基地,抗體及抗體偶聯藥物(adc)商業化生產基地零缺陷通過歐盟qp(qualified person)審計。

二. 上市產品商業化成果顯著

1. 朴欣汀®(貝伐珠單抗注射液)

• 差異化營銷成果顯著,目前已覆蓋全部31個省、自治區及直轄市(不包括港澳台地區);挖掘未被滿足的市場,從藥店雙通道省份及二三線城市逐步向三四線及縣域級城市滲透。

• 海外市場加速推進,已啓動14個國家的上市註冊申請工作,截止目前,已有8個國家的上市申請文件獲得受理。

2. 替至安®(替莫唑胺膠囊)

• 積極推進省份集採工作,上半年成功中選十三省聯盟、江蘇省、河北省等優先集採續約供應企業,下半年中選的優先供應省份為北京市、廣東省、江西省及山東省等,為2023年的市場銷售做好了充分準備。

三. cdmo差異化競爭力凸顯

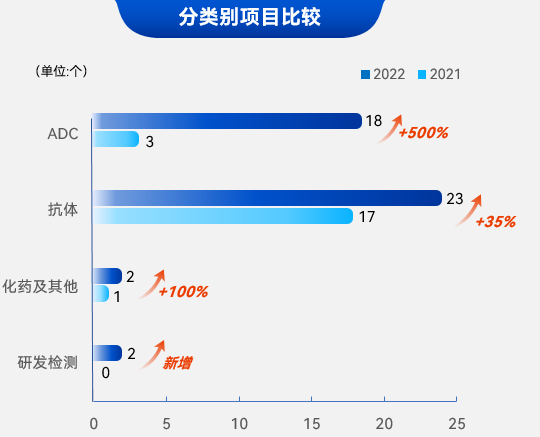

截止2022年12月,cdmo/cmo業務收入7,254萬元,同比增長35%;其中,下半年收入為4,988萬元,佔全年收入69%,增速優於上半年;adc cdmo項目數量18個,同比增加500%。

2022年,adc cdmo業務快速擴張,競爭優勢凸顯;同時,東曜藥業延伸價值鏈服務,創造新項目潛在合作機會。

四. 商業化產能持續加碼

1. gmp原液生產能力

• 擁有符合gmp規範的生物藥商業化生產基地,總產能突破20,000l

• 配備5個獨立的原液生產車間,可同時滿足adc及抗體藥物的生產

• 配備200l、500l和2,000l不同規模的原液生產設施

• 國際一線品牌的一次性生物反應器,可實現不同項目的連續生產

• 原液年產能超過150批,規模約30萬升

2. gmp製劑生產能力

• 擁有4條灌裝線(含3條isolator凍幹線、1條o-rabs水針線),提供從開發到商業化不同階段的針劑和凍乾的灌裝和包裝服務

• 配備國際一線品牌生產設備,採用先進的一次性配液灌裝系統;隔離器聯動線配備先進的無菌機器人手臂

• 製劑灌裝產能超過18,000瓶/小時,凍乾產品產能超過50,000瓶/批,注射液生產線產能超過250批/年,凍幹生產線產能超過150批/年

3. “一地化·端到端”adc產業化平台

• 集抗體、adc原液和製劑於一體的adc商業化生產車間,避免國內分段生產帶來的合規不確定性

• 國內規模最大的adc商業化生產車間順利建設完成,預計2023年q2投入使用

• 先進的偶聯核心技術和adc分析技術優勢,成功完成20 不同偶聯工藝及adc項目的開發

• 配備oeb-5等級隔離器,adc原液設計年產量達60,000g

未來展望

展望未來,中國生物醫藥產業蓬勃發展的趨勢沒有改變,東曜藥業將秉持“以品質,助創新,共成長”的理念,發揮自身獨特優勢,與小九体育直播的合作伙伴攜手推動產業快速發展。

2023年,我們將繼續推進戰略轉型,強化品牌形象,以提供高品質產品和服務賦能產業高質量發展為中心,開展一站式生物藥cdmo服務;打造領先的“一地化·端到端”adc產業化平台,快速提升公司cdmo業務規模及市場競爭力;通過多元化商業模式,創造持續穩定現金流,為股東創造更大的價值,回饋社會。

財務摘要

1. 營業收入為人民幣442,178千元,同比增長479%,主要系由於自研產品銷量大幅提升,cdmo業務持續發展以及本集團項目的里程碑授權金收入增加;淨虧損同比收窄81%至50,046千元

2. 研發費用為人民幣151,168千元,由2021年的人民幣214,699千元減少人民幣63,531千元

3. 銷售費用為人民幣203,954千元,由2021年的人民幣22,849千元增加人民幣181,105千元,主要系自研產品銷量增加,隨之帶來營銷推廣費用的增加所致

4. 一般及行政費用為人民幣62,587千元,由2021年的人民幣56,336千元增加人民幣6,251千元

5. 2022全年經營活動現金淨額人民幣59,929千元;經營活動淨現金流實現首次轉正

一. 2022年全年業績及里程碑亮點

• 2022年,本集團營業收入同比增長479%至人民幣442,178千元,主要系自研產品銷量大幅提升、cdmo業務持續發展以及本集團項目的里程碑授權金收入增加。其中,產品銷售收入達人民幣304,361千元;cdmo/cmo業務收入達人民幣72,538千元,同比增長35%;授權金收入達人民幣54,151千元。

• 戰略轉型成果顯著,其他財務指標亦有顯著改善。2022年,本集團淨虧損同比收窄81%至人民幣50,046千元;經營活動淨現金流實現首次轉正,至人民幣59,929千元。

• 進一步提升差異化競爭優勢。2022年,本集團打造具有國際競爭力的創新藥商業化生產基地,抗體及抗體偶聯藥物(adc)商業化生產基地零缺陷通過歐盟qp(qualified person)審計。

二. 上市產品商業化成果顯著

1. 朴欣汀®(貝伐珠單抗注射液)

• 差異化營銷成果顯著,目前已覆蓋全部31個省、自治區及直轄市(不包括港澳台地區);挖掘未被滿足的市場,從藥店雙通道省份及二三線城市逐步向三四線及縣域級城市滲透。

• 海外市場加速推進,已啓動14個國家的上市註冊申請工作,截止目前,已有8個國家的上市申請文件獲得受理。

2. 替至安®(替莫唑胺膠囊)

• 積極推進省份集採工作,上半年成功中選十三省聯盟、江蘇省、河北省等優先集採續約供應企業,下半年中選的優先供應省份為北京市、廣東省、江西省及山東省等,為2023年的市場銷售做好了充分準備。

三. cdmo差異化競爭力凸顯

截止2022年12月,cdmo/cmo業務收入7,254萬元,同比增長35%;其中,下半年收入為4,988萬元,佔全年收入69%,增速優於上半年;adc cdmo項目數量18個,同比增加500%。

2022年,adc cdmo業務快速擴張,競爭優勢凸顯;同時,東曜藥業延伸價值鏈服務,創造新項目潛在合作機會。

四. 商業化產能持續加碼

1. gmp原液生產能力

• 擁有符合gmp規範的生物藥商業化生產基地,總產能突破20,000l

• 配備5個獨立的原液生產車間,可同時滿足adc及抗體藥物的生產

• 配備200l、500l和2,000l不同規模的原液生產設施

• 國際一線品牌的一次性生物反應器,可實現不同項目的連續生產

• 原液年產能超過150批,規模約30萬升

2. gmp製劑生產能力

• 擁有4條灌裝線(含3條isolator凍幹線、1條o-rabs水針線),提供從開發到商業化不同階段的針劑和凍乾的灌裝和包裝服務

• 配備國際一線品牌生產設備,採用先進的一次性配液灌裝系統;隔離器聯動線配備先進的無菌機器人手臂

• 製劑灌裝產能超過18,000瓶/小時,凍乾產品產能超過50,000瓶/批,注射液生產線產能超過250批/年,凍幹生產線產能超過150批/年

3. “一地化·端到端”adc產業化平台

• 集抗體、adc原液和製劑於一體的adc商業化生產車間,避免國內分段生產帶來的合規不確定性

• 國內規模最大的adc商業化生產車間順利建設完成,預計2023年q2投入使用

• 先進的偶聯核心技術和adc分析技術優勢,成功完成20 不同偶聯工藝及adc項目的開發

• 配備oeb-5等級隔離器,adc原液設計年產量達60,000g

未來展望

展望未來,中國生物醫藥產業蓬勃發展的趨勢沒有改變,東曜藥業將秉持“以品質,助創新,共成長”的理念,發揮自身獨特優勢,與小九体育直播的合作伙伴攜手推動產業快速發展。

2023年,我們將繼續推進戰略轉型,強化品牌形象,以提供高品質產品和服務賦能產業高質量發展為中心,開展一站式生物藥cdmo服務;打造領先的“一地化·端到端”adc產業化平台,快速提升公司cdmo業務規模及市場競爭力;通過多元化商業模式,創造持續穩定現金流,為股東創造更大的價值,回饋社會。

財務摘要

1. 營業收入為人民幣442,178千元,同比增長479%,主要系由於自研產品銷量大幅提升,cdmo業務持續發展以及本集團項目的里程碑授權金收入增加;淨虧損同比收窄81%至50,046千元

2. 研發費用為人民幣151,168千元,由2021年的人民幣214,699千元減少人民幣63,531千元

3. 銷售費用為人民幣203,954千元,由2021年的人民幣22,849千元增加人民幣181,105千元,主要系自研產品銷量增加,隨之帶來營銷推廣費用的增加所致

4. 一般及行政費用為人民幣62,587千元,由2021年的人民幣56,336千元增加人民幣6,251千元

5. 2022全年經營活動現金淨額人民幣59,929千元;經營活動淨現金流實現首次轉正